香港住宅物業交易的印花稅率上調

2016年11月4日,香港特別行政區政府(“政府”)提議提高印花稅。 為了打擊住宅物業的投機活動,將先前住宅物業的從價印花稅(“AVD”)的第一標準稅率(即,範圍1.5%到8.5%)提高到15%的統一稅率。

這項上調自2016年11月5日起生效,已獲立法會批准。 最近,已放寬了商業地產印花稅。

印花稅上調的關鍵點

在政府增加印花稅的新建議中,重點包括:

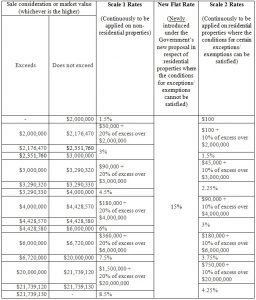

- 將住宅物業交易的現有第1標準從價印花稅的稅率提高至15%的統一稅率,同時保持非住宅物業交易(例如,商業地產交易)第1標準從價印花稅的稅率;

- 保留現有從價印花稅制度下現有的例外和豁免。 除其他外,香港永久性居民(“HKPR”)如代表自己購買住宅物業、而且在購買之時在香港並無擁有任何其他住宅物業,此時,有資格享有現有從價印花稅第2標準稅率(即,和第1標準稅率相比,稅率較低);以及

- 保留以新的唯一住宅物業取代其現有的唯一住宅物業的香港永久性居民適用的現有退款制度,(適用第2標準稅率而非第1標準稅率)。

引入政府新建議後適用的從價印花稅稅率總結如下(幣種:港元):

有關提高印花稅的評價和見解

- 住宅物業過熱交易的降溫效應

政府建議提高從價印花稅第1標準稅率的原因是房價反彈以及預期住宅物業市場泡沫的風險上升, 提議之前,從價印花稅第1標準稅率從1.5%到8.5%不等,

出售物業的對價/市值越低,適用的從價印花稅稅率越低。 在政府新的提案中,統一採用15%的稅率,導致低價物業從價印花稅稅增幅超過較高價格的住宅物業,潛在會對低價住宅物業產生較大影響。

- 注意有可能需要額外支付的從價印花稅

如上文所述,政府新提議的實施需要頒布相關立法, 預計提議的措施將從2016年11月5日開始生效。

如果付款人在2016年11月5日或之後進行住宅物業交易,但採用的是現行從價印花稅第1標準稅率,建議準備充分的現金,以支付按照新的15%統一稅率計算時可能的額外支出。

- 和住宅物業變更有關的從價印花稅退款制度

身為香港現有住宅物業實益擁有人的購房者(不論是否為香港永久性居民)在香港購置新的住宅物業時,應按照現行的第1標準稅率繳納從價印花稅(或在政府新的提議經立法會批准後,按照15%的統一稅率繳納印花稅)。

但是,如果香港永久性居民購買新的住宅物業(“新物業”)以取代其原有的唯一住宅物業(“原始物業”),而且原始物業將在規定的法定期限內處置,則允許按照第1標準稅率(或15%統一稅率,如適用)部分退還已經為新物業支付的從價印花稅,因此,香港永久性居民實質上僅需按新物業的第2標準稅率支付從價印花稅。

法院從價印花稅案件

在 Ho Kwok Tai 訴 印花稅署署長 (CACV 52/2016)案中,出現了香港永久性居民用一套新的物業替換原來兩套(或多套)物業時,部分退還從價印花稅的製度是否適用的爭議。

上訴法院2016年10月31日認為,AVD退款制度僅適用於用一套新的物業替換一套原始物業(而非兩套或兩套以上)的情況。

為了避免法律糾紛,政府建議規定上述的從價印花稅退稅制度僅適用香港永久性居民用一套新的住宅物業替換原來一套住宅物業(而非兩套或兩套以上)。

如果您對上述印花稅上調的問題或其他稅收問題(印花稅問題 )有任何疑問,儘管聯繫HKWJ稅法合夥有限公司的專家聯繫。