香港住宅物业交易的印花税率上调

2016年11月4日,香港特别行政区政府(“政府”)提议提高印花税。 为了打击住宅物业的投机活动,将先前住宅物业的从价印花税(“AVD”)的第一标准税率(即,范围1.5%到8.5%)提高到15%的统一税率。

这项上调自2016年11月5日起生效,已获立法会批准。 最近,已放宽了商业地产印花税。

印花税上调的关键点

在政府增加印花税的新建议中,重点包括:

- 将住宅物业交易的现有第1标准从价印花税的税率提高至15%的统一税率,同时保持非住宅物业交易(例如,商业地产交易)第1标准从价印花税的税率;

- 保留现有从价印花税制度下现有的例外和豁免。 除其他外,香港永久性居民(“HKPR”)如代表自己购买住宅物业、而且在购买之时在香港并无拥有任何其他住宅物业,此时,有资格享有现有从价印花税第2标准税率(即,和第1标准税率相比,税率较低);以及

- 保留以新的唯一住宅物业取代其现有的唯一住宅物业的香港永久性居民适用的现有退款制度,(适用第2标准税率而非第1标准税率)。

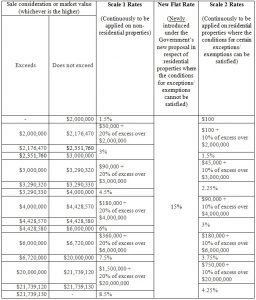

引入政府新建议后适用的从价印花税税率总结如下(币种:港元):

有关提高印花税的评价和见解

- • 住宅物业过热交易的降温效应

政府建议提高从价印花税第1标准税率的原因是房价反弹以及预期住宅物业市场泡沫的风险上升, 提议之前,从价印花税第1标准税率从1.5%到8.5%不等,

出售物业的对价/市值越低,适用的从价印花税税率越低。 在政府新的提案中,统一采用15%的税率,导致低价物业从价印花税税增幅超过较高价格的住宅物业,潜在会对低价住宅物业产生较大影响。

- • 注意有可能需要额外支付的从价印花税

如上文所述,政府新提议的实施需要颁布相关立法, 预计提议的措施将从2016年11月5日开始生效。

如果付款人在2016年11月5日或之后进行住宅物业交易,但采用的是现行从价印花税第1标准税率,建议准备充分的现金,以支付按照新的15%统一税率计算时可能的额外支出。

- • 和住宅物业变更有关的从价印花税退款制度

身为香港现有住宅物业实益拥有人的购房者(不论是否为香港永久性居民)在香港购置新的住宅物业时,应按照现行的第1标准税率缴纳从价印花税(或在政府新的提议经立法会批准后,按照15%的统一税率缴纳印花税)。

但是,如果香港永久性居民购买新的住宅物业(“新物业”)以取代其原有的唯一住宅物业(“原始物业”),而且原始物业将在规定的法定期限内处置,则允许按照第1标准税率(或15%统一税率,如适用)部分退还已经为新物业支付的从价印花税,因此,香港永久性居民实质上仅需按新物业的第2标准税率支付从价印花税。

法院从价印花税案件

在 Ho Kwok Tai 诉 印花税署署长 (CACV 52/2016)案中,出现了香港永久性居民用一套新的物业替换原来两套(或多套)物业时,部分退还从价印花税的制度是否适用的争议。

上诉法院2016年10月31日认为,AVD退款制度仅适用于用一套新的物业替换一套原始物业(而非两套或两套以上)的情况。

为了避免法律纠纷,政府建议规定上述的从价印花税退税制度仅适用香港永久性居民用一套新的住宅物业替换原来一套住宅物业(而非两套或两套以上)。

如果您对上述印花税上调的问题或其他税收问题(印花税问题 )有任何疑问,尽管联系HKWJ税法合伙有限公司的专家联系。