香港實行地域來源徵稅,適用於在香港境內受僱所得的收入 / 董事酬金(薪俸稅)、租金收入(物業稅)或營業利潤(利得稅)的個人。 無論是否為香港稅務居民,該稅制均適用,納稅人須申報收入、扣稅項目和個人資料等等,每年會用到人報税表 (BIR60),但在特定情況下,需要用到 IR6167表格,下文詳細解說。

應繳薪俸稅

如果您為個人且應課稅收入 / 董事酬金超過免稅額及扣除額,您可能須繳付薪俸稅。 為方便個人申報和繳納薪俸稅,香港稅務局 (Inland Revenue Department, IRD) 會在每年五月發放 BIR60 表格,也稱為個人報稅表。

IR6167 與 BIR60 的分別

簡單而言, IR6167 報稅表,是給打算永久離開香港或離開超過一個月的人士使用,由納稅人本人填寫,用來通知稅務局,讓稅務局在你離港前核對並清繳所有稅項,確保冇稅務遺漏。

至於BIR60 報稅表是每年定期由香港稅務局(IRD)寄給個人的年度報稅表,用來申報上一個課稅年度的所有收入、扣除項目同免稅額(例如人工、租金、捐款、強積金等等)。填妥後交回稅局,稅局會根據內容,計算應繳稅額或退稅金額。

| BIR60 | IR6167 | |

| 用途 | 每年報稅 | 離港稅務清算 |

| 由誰填寫 | 納稅人(每年) | 納稅人(離港前) |

| 提交時間 | 每年5月左右 | 預計離港前最少一個月 |

| 屬性 | 例行性文件 | 特殊情況文件 |

自行通知稅務局的重要性

對於首次納稅或之前沒有納稅記錄的人士,稅局可能不會自動發放納稅申報表。

在這種情況下,如果您發現自己有義務繳納薪俸稅,而在評稅基期(4 月 1 日至次年 3 月 31 日)結束後的四個月(截至 7 月 31 日)內仍未收到納稅申報表,您有責任主動通知稅局,並要求發放 BIR60 表格。

根據《稅務條例》(Inland Revenue Ordinance, IRO) 第 51(2) 條,應課稅人士須在該課稅年度的評稅基期結束後四個月內,以書面形式通知稅務局局長。

稅局有權對未履行這項義務的納稅人,進行處罰/提起訴訟。除非稅局已經發出納稅申報表,否則自行通知至關重要。

薪俸稅的評稅基期為每年 4 月 1 日至次年 3 月 31 日。 因此,如果您有納稅義務,但尚未收到納稅申報表,請務必在 7 月 31 日或之前向稅局申請納稅申報表。

使用 IR6167 表格申報應課稅事項

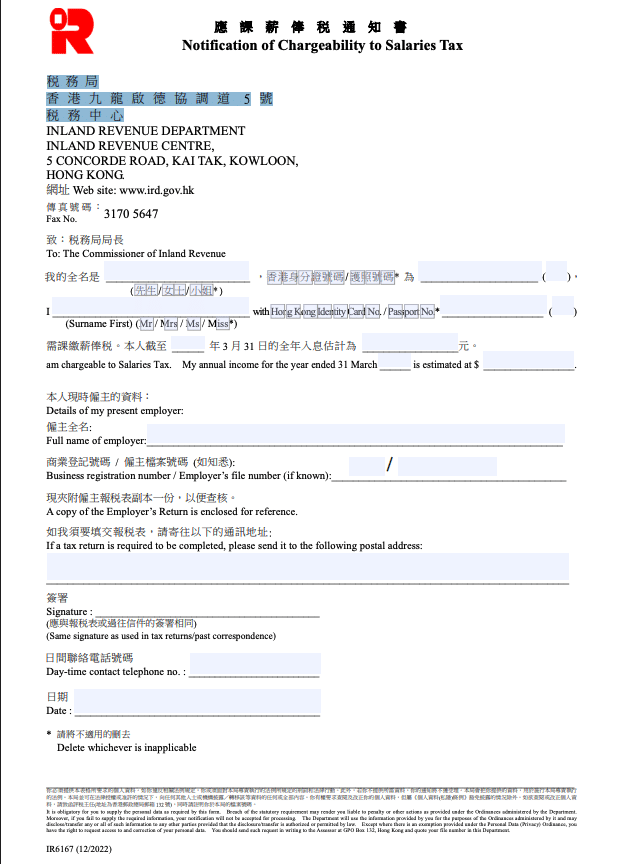

如欲通知稅局,您可下載名為“應課薪俸稅通知書”的 IR6167 表格。

IR6167 表格非常簡單,只有一頁,需要填寫個人信息、聯繫方式、預計年收入和當前僱主信息,包括僱主的全名和商業登記號碼,或/及提交僱主報税表副本。

用於申報利得稅的 IR6168 表格及申報物業稅的 IR6129 表格等類似表格,均用於通知相關稅項的應課稅事宜。

IR6167 表格寄去邊?

填妥 IR6167 表格後,可經書面或傳真方式通知稅務局,就該課稅年度進行課稅,並發出報稅表,郵寄地址是香港九龍啟德協調道 5 號。傳真號碼是(852) 3170 5647。

HKWJ Tax Law 可提供適切協助

了解香港稅收制度,可能會讓人不知所措,尤其是對於不熟悉 IR6167 等表格的人士。HKWJ Tax Law 專注提供專業、清晰和易於理解的稅法問題指導。我們在評估香港稅務責任、協助填寫稅務表格,以及為您提供專業意見,應對當地複雜的稅法。們旨在確保您在優化稅務狀況的同時保持合規。填寫下方表格或發送電子郵件至 [email protected] 與我們聯繫,獲取量身定制的稅務解決方案和支持。