為了更好地執行中國內地與其他稅務管轄區之間的避免雙重稅收協定,中國國家稅務總局於2018年2月發布《關於稅收協定中“受益所有人”有關問題的公告》(國家稅務總局公告2018年第9號),[2018]為受益所有人的地位提供了進一步和更明確的指導方針/規則, 以便納稅人享受某些稅收協定優惠待遇。第9號公告自2018年4月1日起生效。

修訂確定受益所有人身份的不利因素

是否存在受益所有人身份主要與避免雙重稅收協定的股息、利息和特許權使用費條款相關,因為這些條款決定了股息、利息和特許權使用費的相關預扣稅稅率。 因此,國家稅務總局在過去幾年裡發布了幾份公告,其中特別指出了避免雙重徵稅協定背景下納稅人成為受益所有人的一些不利因素(“不利因素”)。

尤其是:(“第601號公告”),這是一份關於稅務協定下受益所有人術語的解釋和判定的通知,以及(“第30號公告”),這是一份關於稅務協定下受益所有人判定的補充公告。 請注意,由於發布了第9號公告,第601號公告和第30號公告已被廢除。

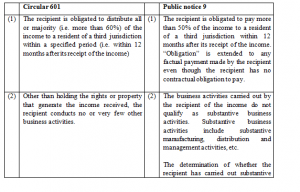

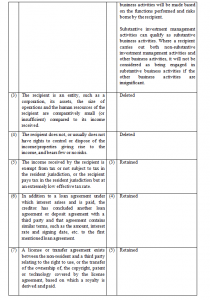

第9號公告對601號通告所述的對收益所有人身份認定的不利因素作了一些修訂,進一步收緊某些不利因素,並刪除了一些不利因素。 詳情如下表所示:

判定中國內地受益所有人身份的不利因素

擴大“安全港”規則的範圍

第30號公告規定了“安全港”規則。 只要滿足所謂的“安全港”規則,避免雙重稅收協定下的利益/降低預扣稅稅率的申請人(“申請人”)將自動被視為受益所有人(即無需進一步考慮是否存在任何不利因素)。

根據第30號公告,安全港規則只適用於從中國內地實體賺取股息收入的申請人。 此外,申請人必須:

- 居住在與中國內地簽署有避免雙重稅收協定的管轄區(“避免雙重稅收協定管轄區”)的上市公司;或者

- 居住在稅收協定管轄區內的非上市公司,由與非上市公司居住在同一稅務管轄區內的另一家公司直接或間接全資擁有,且該控股公司在同一稅務管轄區內上市。

第9號公告現擴大安全港規則的適用範圍至賺取股息收入的申請人,即:

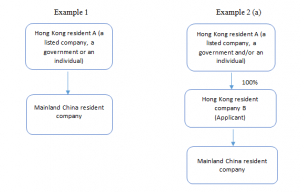

- 稅務條約管轄區內的上市公司、政府或居民個人(見以下示例1);或者

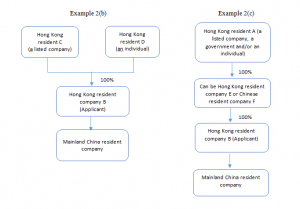

- 居住在稅收協定管轄區內的非上市公司,該公司由與非上市公司居住在同一稅收管轄區內的上市公司、政府和/或個人直接或間接100%單獨/共同擁有(見下文示例2(a)和2(b))。上市公司、政府、個人與非上市公司之間的中間層公司(如有)也必須與該非上市公司位於同一稅務管轄區或中國內地(見下文例2(c))。

- 第9號公告還要求 (i)接收人, (ii)有資格作為受益所有人的人員, 以及(iii)中間股東(如有)提供稅務居住證明書。

放寬多層架構下的額外寬免範圍

在第9號公告發布之前,如果申請人不屬於第30號公告下的安全港規則範圍,並且在考慮第601號公告下的不利因素後,申請人不符合受益所有人的資格,則申請人可能沒有資格享受避免雙重稅收協定項下的優惠待遇。

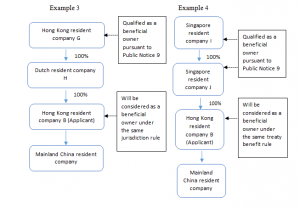

然而,第9號公告引入了僅適用於股息收入的所謂“相同管轄權規則和相同協定待遇規則”,根據該規則,即使申請人本身不符合作為受益所有人的條件,其仍將有資格成為受益所有人,前提是(i)直接/間接持有申請人100%股份的股東根據第9號公告中的五個不利因素進行評估後有資格成為受益所有人; 以及(ii)適用以下場景之一:

(a)場景1–相同的管轄權規則:

申請人的股東居住在申請人的同一管轄區(見以下示例3)。 股東和申請人之間的中間公司(如有)可以位於任何不同的管轄區。

(b)情景2-相同的協定待遇規則:

申請人的股東不在申請人的同一稅務管轄區,但申請人的股東和所有中間層股東(如有),在多層控股結構中,根據第9號公告,有資格成為受益所有人,且 股東及所有中間層股東有權就股息享有相同或更好的稅收協定下的優惠待遇,當與根據中國內地和申請人稅務管轄區之間簽署的避免雙重稅收協定授予的優惠進行比較時,就好像他們根據中國內地和其各自稅務管轄區之間的避免雙重稅收協定直接從中國內地實體獲得股息一樣(參見以下示例4)。

第9號公告還要求 (i)接收人, (ii)有資格作為受益所有人的人員, 以及(iii)中間股東(如有)提供稅務居住證明書。

結論

通過發布第9號公告,中國稅務機關在判定中國內地的受益所有人身份時,將更多地關注商業實質和相關事實。 另一方面,在某些新的條件下,公司可以作為受益所有人享受避免雙重稅收協定帶來的優惠待遇。

因此,建議對中國內地實體進行股權投資的投資者對第9號公告對其當前或預期持股和業務結構的影響進行審查。