根據中國大陸《企業所得稅法》,非居民企業轉讓在 (i)中國居民實體或 (ii)中國大陸動產/不動產(統稱為“中國大陸權益”)中直接持有的股權而獲得的資本利得在中國大陸通常需要繳納資本利得稅。

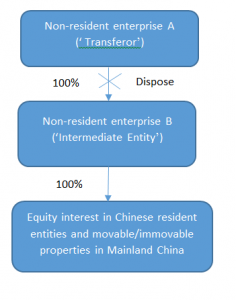

為了減少支付這種資本收益應繳納的企業所得稅,可以考慮間接轉讓在中國大陸的權益。 例如,在這種情況下,中國大陸的權益不再由非居民企業B(“中間實體”)處置,而是由非居民企業A(“轉讓方”)間接處置。 間接轉移安排如下所示:

第7號公告

2015年2月6日,國家稅務總局發布了2015年第7號公告,該公告是關於中國大陸非居民企業間接轉讓財產企業所得稅的反避稅通知。[2015]

根據第7號公告,如果非居民企業通過實施不具有合理商業目的的安排,間接轉讓中國居民企業股權等財產(見下表),規避企業所得稅納稅義務的,應按照企業所得稅法第四十七條的規定(一般反避稅條款),通過將中間避稅主體(即中間實體)視為透明實體,重新定性為直接轉讓財產。

698號通知與第7號公告的比較

請注意,在第7號公告發布前,國家稅務總局已於2009年12月發布國稅函[2009]698號通知(698號通知),這是一份與第7號公告性質類似的反避稅通知。[2009] 然而,第7號公告擴大了現行反避稅條款所涵蓋的應稅財產的範圍,此外還為反避稅間接轉讓條款的適用性提供了更明確的指引。

繼第7號公告之後,國家稅務總局還發布了另一份關於非居民企業所得稅源泉扣繳相關事項的公告[2017]第37號(“37號公告”)。[2017] 簡而言之,第37號公告,除其他要求外,提供了關於在中國大陸間接轉讓權益資產的資本收益計算的指引,暫停了為扣繳稅款目的登記文件的某些要求,並澄清了買方和賣方各自的義務。

与698号通知相比,我们在下表总结了第7号公告和第37号公告中与间接转让中国大陆权益相关的主要特点和报告义务:

| 698號通知 | 第7號公告 | |

| 涵蓋的應稅財產 | –中國居民實體的股權 | –中國居民實體的股權–中國大陸的不動產–中國大陸的機構和營業場所的財產(統稱為“應稅財產”) |

| 確定合理商業目的的準則 | 否 | 是(注1) |

| 安全港規則 | 是(注2) | 是(注2和3) |

| 報告義務 | 如果中間實體所在稅務管轄區的有效稅率低於12.5%或中間實體所在稅務管轄區不對離岸收益徵收所得稅,轉讓方需要向中國大陸的相關稅務機關提供某些文件(注:上述要求在發布第7號公告後已被取消)–報告義務僅由轉讓方承擔 | 中間實體股權的買賣雙方以及間接轉讓應稅財產的中國居民實體可以自願報告間接轉讓交易,並向中國大陸相關稅務機關提交相關文件–如果買方未能扣繳應繳稅款,賣方應按照中國稅務機關的指示提交報告並納稅。 |

| 扣繳義務 | 未特別涵蓋的內容 | 如果接轉讓應稅財產間獲得的資本收益需要繳納企業所得稅,則有義務向轉讓方付款的實體或個人應為扣繳義務人,並被要求扣繳稅款。 –如果扣繳義務人未能繳納稅款,且轉讓方未能支付應付的資本利得稅,中國大陸稅務機關可向扣繳義務人追究責任。 但是,如果扣繳義務人已經自願報告了股權的間接轉讓,並按照上述規定(即根據報告義務)向相關中國大陸稅務機關提交了相關文件,則可以減輕或免除扣繳義務人承擔的責任。 |

間接轉移財產時應注意的主要方面

確定合理商業目的的因素包括但不限於以下各項:

- 中間實體的股權價值是否(直接或間接)主要來自中國大陸的應稅財產;

- 中間實體的資產是否(直接或間接)主要來自在中國大陸的投資,中間實體的收入是否(直接或間接)主要來自中國大陸;

- 直接或間接持有中國大陸應稅財產的中間實體及其子公司(如有)履行/承擔的職能和風險是否不足以證實經濟實質;

- 中間實體的股東存續期限、業務模式和相關組織結構;

- 如果應納稅財產由轉讓方直接轉讓,則中國應納稅財產的間接轉讓在中國大陸以外司法管轄區應繳納的所得稅是否低於在中國大陸應繳納的所得稅;

- 轉讓方對中國大陸應稅財產的間接投資/間接轉讓和對中國大陸應稅財產的直接投資/直接轉讓之間的替代方案;以及

- 適用中國大陸相關稅務協定(如有)而對間接轉讓應稅財產的資本收益造成的情況/影響。

第7號公告已經明確表示,如果上述因素1、2、3和5屬實,則間接轉讓安排應被視為沒有合理的商業目的。

另一方面,第7號公告還規定,如果具體標準涉及以下方面,則間接轉讓安排應被視為具有合理的商業目的。

- 股權轉讓方和受讓方之間的股權關係

- 與後續間接轉移相關的中國大陸稅收負擔

- 股權交易的受讓方向轉讓方支付的方式全部得到滿足。

滿足以下條件的集團內部重組將被視為具有合理的商業目的:

- 轉讓方/受讓方擁有80%或以上的股權關係(如果境外公司50%以上的資產為中國不動產,將適用100%的門檻)。

- 內部重組不會導致未來中國大陸權益間接轉讓應繳納的中國大陸稅收負擔減少。

- 受讓方支付的對價由受讓方或其關聯公司的股本結算。

如果滿足以下條件之一,間接轉讓也不應被視為直接轉讓:

- 轉讓方通過轉讓中間實體(上市公司)的股權間接轉讓中國大陸應稅財產;

- 如果轉讓方在中國大陸直接持有應稅財產,並隨後轉讓該權益,根據適用的避免雙重徵稅協定,對於在中國大陸銷售該應稅財產獲得的資本收益,轉讓方將有權豁免企業所得稅。 下面將進一步討論這一特殊的安全港規則。

與稅務協定豁免有關的安全港規則

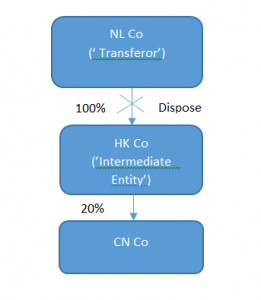

為了更好地理解與稅務協定豁免有關的安全港規則的適用性,我們提供了一個案例。

荷蘭稅務居民企業(“荷蘭公司”)全資擁有香港實體(“香港公司”),該實體持有中國居民實體(“中國公司”)20%的股權,如下所述:

根據第7號公告的安全港規則,如果間接轉讓被認為沒有合理的商業目的,由於荷蘭公司有權根據荷蘭和中國大陸之間簽署的避免雙重徵稅協定(“DTA-NL/CN”)獲得企業所得稅豁免,故而此類間接轉讓不會被重新定性為直接轉讓。

注:

根據荷蘭與中國簽署的避免雙重徵稅協定,締約國一方居民從轉讓另一締約國居民的公司(其資產直接或間接主要由不動產組成的公司除外)的股份中獲得的收益,如果該收益的接受方在轉讓前12個月的任何時候直接或間接參與該公司資本的比例低於25%,則在另一締約國免稅

在第7號公告發布之前,並沒有這樣的具體規定。

根據上述示例,如果荷蘭國際公司直接或間接持有中國國際公司25%或以上的股權,根據避免雙重徵稅協定,荷蘭國際公司或中國國際公司無權獲得股權處置收益的企業所得稅豁免,因此安全港規則不適用。

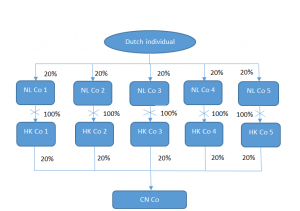

然而,上述新規則仍可能導致額外的不確定性。 例如,人們可能會想,如果一個荷蘭人間接擁有一個中國居民實體(即中國公司)的100%股權,但這一權益被分成5家荷蘭控股公司,每家持股20%,情況會如何? 在這種情況下,荷蘭控股公司在出售香港公司的股權時,還能從安全港規則中獲益嗎? 如果可以適用所謂的荷蘭的參與豁免(participation exemption)規則,會有什麼不同嗎? 如果一個荷蘭人自己轉讓5家荷蘭控股公司的股份,又會怎樣?

關於最後一個問題,第698號通知和第7號公告適用於非居民企業在中國大陸的間接權益轉讓,但不適用於非居民個人。

此外,在實施任何安排之前,應考慮 (i)所涉及的成本和利益,以及 (ii)中國大陸稅務機關調查該安排是否出於避稅目的並援引相關反避稅規則的潛在風險。

我們如何幫助您間接轉讓財產?

在經合組織啟動稅基侵蝕和利潤轉移行動計劃(BEPS)後,預計中國大陸稅務當局將會更加註重打擊避稅安排,這可能會引發越來越多的資本收益稅爭議。

我們很高興就第698號通知和第7號公告的應用為您提供建議和幫助,包括以下內容:

- 分析和評價間接轉讓安排是否具有合理的商業目的;

- 為您提供安全港規則應用建議

- 審查與間接轉讓相關的股份/財產轉讓協議和其他相關文件;

- 以 告知所有相關方因間接轉移而產生的報告/扣繳義務。