由于在中国内地的外国投资增加,以及中国内地公司对外籍人员才的强烈需求,许多外籍人员现在或永久或暂时在中国内地工作。 这些外籍人员被建议提前计划或修改他们在中国内地的就业/外派安排以及他们的薪酬待遇,以实现税收效益,并防止内地税务人员的不愉快的意外稽查。

中国内地个人所得税(“IIT”)责任

根据中国内地的个人所得税法律和法规,外籍人员来源于内地和/或其全球的收入可能需要缴纳中国内地个人所得税。

确定内地就业收入个人所得税责任的相关因素包括外籍人员在中国内地停留的天数(门槛通常为90天、183天、1年和5年)、收入支付的来源(即在内地或国外支付的收入)以及外籍人员拥有的职位/头衔(即高管或普通雇员)。

请注意,如果一名外籍人员在中国内地连续停留5年,并且在每一年该外籍人员在一次旅行中离开中国内地不超过30天,或者在同一年内多次旅行中累计不超过90天,从第六年开始,他/她在全球的收入一般需要缴纳中国内地个人所得税。

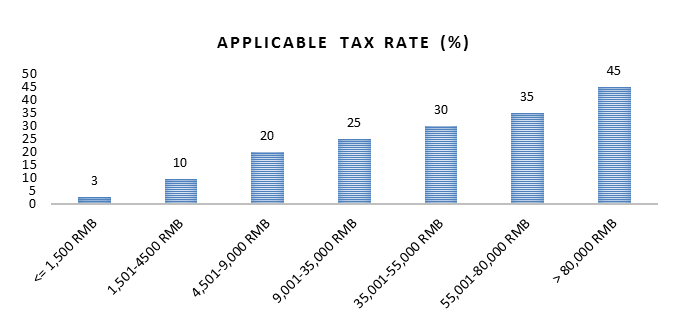

中国内地应税收入和税率

需要缴纳中国内地个人所得税的就业收入包括工资、奖金、津贴和其他与就业有关的报酬。 换句话说,应纳税所得额的范围相当广泛。 应纳税就业所得应按下列3%至45%的累进税率征税:

每月应纳税收入

外籍人员的税收优惠待遇

外籍人员有权享受某些就业的个人所得税豁免福利,包括以下方面:

- 住房补贴

- 伙食补贴

- 搬迁费

- 洗衣费

- 出差补贴

- 语言训练费

- 子女教育费

但是,请注意,如要享受上述津贴/福利相关免税待遇,必须满足某些条件。

另一方面,中国内地税务机关越来越重视向外籍人员评估和征收个人所得税。 因此,建议仔细审查全球出行相关的税问题,如外籍人员在中国内地就业或外派,并准备他们的就业合同/外派合同,以减轻中国内地税务风险和责任。