中国内地对受益所有人的判定

为了更好地执行中国内地与其他税务管辖区之间的避免双重税收协定,中国国家税务总局于2018年2月发布《关于税收协定中“受益所有人”有关问题的公告》(国家税务总局公告2018年第9号), [2018] 为受益所有人的地位提供了进一步和更明确的指导方针/规则, 以便纳税人享受某些税收协定优惠待遇。 第9号公告自2018年4月1日起生效。

修订确定受益所有人身份的不利因素

是否存在受益所有人身份主要与避免双重税收协定的股息、利息和特许权使用费条款相关,因为这些条款决定了股息、利息和特许权使用费的相关预扣税税率。 因此,国家税务总局在过去几年里发布了几份公告,其中特别指出了避免双重征税协定背景下纳税人成为受益所有人的一些不利因素(“不利因素”)。

尤其是:(“第601号公告”),这是一份关于税务协定下受益所有人术语的解释和判定的通知,以及(“第30号公告”),这是一份关于税务协定下受益所有人判定的补充公告。 请注意,由于发布了第9号公告,第601号公告和第30号公告已被废除。

第9号公告对601号通告所述的对收益所有人身份认定的不利因素作了一些修订,进一步收紧某些不利因素,并删除了一些不利因素。 详情如下表所示:

判定中国内地受益所有人身份的不利因素

|

第601号公告 |

第9号公告 |

|||||||

|

(1) |

接受人有义务在收到所得的指定时期(即12个月内)内将所得的大多数(如60%以上)支付给第三国(地区)居民, |

(1) |

接受人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民。“义务”延伸至虽未约定义务但已形成支付事实的情形。 |

|||||

|

(2) |

除持有产生收到收入的权利或财产外,接受人没有或很少进行其他商业活动。 |

(2) |

收入接受人从事的经营活动不构成实质性经营活动。实质性经营活动包括具有实质性的制造、经销、管理等活动。 接受人从事的经营活动是否具有实质性,应根据其实际履行的功能 |

|||||

|

及承担的风险进行判定。 具有实质性的投资控股管理活动,可以构成实质性经营活动;接受人从事不构成实质性经营活动的投资控股管理活动,同时从事其他经营活动的,如果其他经营活动不够显著,不构成实质性经营活动。 |

||||||||

|

(3) |

接受人是一个实体,其资产、规模和人员配置较小(或少),与所得数额难以匹配。 |

删除 |

||||||

|

(4) |

接受人没有或几乎没有控制权或处置权, 也不承担或很少承担风险。 |

删除 |

||||||

|

(5) |

缔约对方国家(地区)对有关所得不征税或免税,或征税但实际税率极低。 |

(3) |

保留 |

|||||

|

(6) |

在利息据以产生和支付的贷款合同之外,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同。 |

(4) |

保留 |

|||||

|

(7) |

在特许权使用费据以产生和支付的版权、专利、技术等使用权转让合同之外,存在接受人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。 |

(5) |

保留 |

|||||

扩大“安全港”规则的范围

第30号公告规定了“安全港”规则。 只要满足所谓的“安全港”规则,避免双重税收协定下的利益/降低预扣税税率的申请人(“申请人”)将自动被视为受益所有人(即无需进一步考虑是否存在任何不利因素)。

根据第30号公告,安全港规则只适用于从中国内地实体赚取股息收入的申请人。 此外,申请人必须:

- 居住在与中国内地签署有避免双重税收协定的管辖区(“避免双重税收协定管辖区”)的上市公司;或者

- 居住在税收协定管辖区内的非上市公司,由与非上市公司居住在同一税务管辖区内的另一家公司直接或间接全资拥有,且该控股公司在同一税务管辖区内上市。

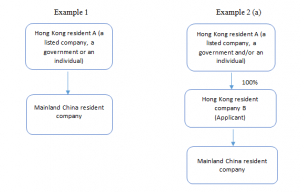

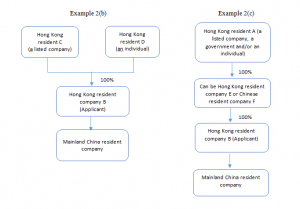

第9号公告现扩大安全港规则的适用范围至赚取股息收入的申请人,即:

- 税务条约管辖区内的上市公司、政府或居民个人(见以下示例1);或者

- 居住在税收协定管辖区内的非上市公司,该公司由与非上市公司居住在同一税收管辖区内的上市公司、政府和/或个人直接或间接100%单独/共同拥有(见下文示例2(a)和2(b))。上市公司、政府、个人与非上市公司之间的中间层公司(如有)也必须与该非上市公司位于同一税务管辖区或中国内地(见下文例2(c))。

- 第9号公告还要求 (i)接收人, (ii)有资格作为受益所有人的人员, 以及(iii)中间股东(如有)提供税务居住证明书。

放宽多层架构下的额外宽免范围

在第9号公告发布之前,如果申请人不属于第30号公告下的安全港规则范围,并且在考虑第601号公告下的不利因素后,申请人不符合受益所有人的资格,则申请人可能没有资格享受避免双重税收协定项下的优惠待遇。

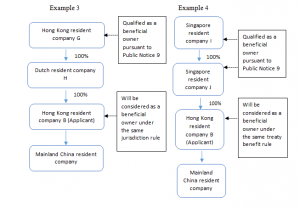

然而,第9号公告引入了仅适用于股息收入的所谓“相同管辖权规则和相同协定待遇规则”,根据该规则,即使申请人本身不符合作为受益所有人的条件,其仍将有资格成为受益所有人,前提是(i)直接/间接持有申请人100%股份的股东根据第9号公告中的五个不利因素进行评估后有资格成为受益所有人; 以及(ii)适用以下场景之一:

(a)场景1–相同的管辖权规则:

申请人的股东居住在申请人的同一管辖区(见以下示例3)。 股东和申请人之间的中间公司(如有)可以位于任何不同的管辖区。

(b)情景2-相同的协定待遇规则:

申请人的股东不在申请人的同一税务管辖区,但申请人的股东和所有中间层股东(如有),在多层控股结构中,根据第9号公告,有资格成为受益所有人,且 股东及所有中间层股东有权就股息享有相同或更好的税收协定下的优惠待遇,当与根据中国内地和申请人税务管辖区之间签署的避免双重税收协定授予的优惠进行比较时,就好像他们根据中国内地和其各自税务管辖区之间的避免双重税收协定直接从中国内地实体获得股息一样(参见以下示例4)。

第9号公告还要求 (i)接收人, (ii)有资格作为受益所有人的人员, 以及(iii)中间股东(如有)提供税务居住证明书。

结论

通过发布第9号公告,中国税务机关在判定中国内地的受益所有人身份时,将更多地关注商业实质和相关事实。 另一方面,在某些新的条件下,公司可以作为受益所有人享受避免双重税收协定带来的优惠待遇。因此,建议对中国内地实体进行股权投资的投资者对第9号公告对其当前或预期持股和业务结构的影响进行审查。