香港境外来源收入豁免制度(FSIE)简明指南 香港在2022年提出了新的外国来源收入豁免(FSIE)制度。这项新制度已从2023年1月1日起生效,没有任何例外安排。

可以看出,香港的税制一直采用国际标准,例如经合组织关于被动收入(即股息、利息、特许权使用费和资本收益)征税的规范。

当欧盟于2021年10月将香港列入“非合作税务管辖区灰色名单”时,由于担心香港领土来源制度下某些外国被动收入的双重非税化,这一点尤为必要。

哪些实体属于FSIE制度管辖?

在香港从事贸易、专业或业务的跨国企业实体团体(即跨国企业实体)的成员,除非他们能够满足豁免条件,否则受新的FSIE制度(“所涵盖纳税人”)的约束。

这意味着FSIE制度不适用于:

- 没有离岸业务的独立本地企业

- 属于纯本地团体的公司(不包括海外组成实体)

- 个人纳税人

此外,受监管的金融实体和受益于香港现有优惠税收制度的跨国企业实体通常不受新的FSIE法规的影响,前提是可以满足某些条件。

FSIE包含哪些内容?

现行的地域来源制度将继续适用于香港。

尽管如此,在FSIE制度下, 所涵盖纳税人在香港收到的以下四种来自境外的被动收入(“所涵盖收入”)被视为来自香港,除非能够满足豁免条件, 否则在两级利得税税率制度下应按15%/ 16.5%的标准税率或7.5%/ 8.25%的降低税率缴纳香港利得税:

- 分红

- 利息

- 股票处置收益

- 来自知识产权的收入,例如特许权使用费

当外国来源的被动收入符合以下条件时,该收入将被视为在香港收到的收入:

- 汇入、传输或带入香港;或

- 用于偿还因在香港经营的行业、专业或业务而产生的任何债务;或

- 用于购买动产,然后将该财产带入香港。

FSIE受特定的反避税规则的约束。

豁免条件

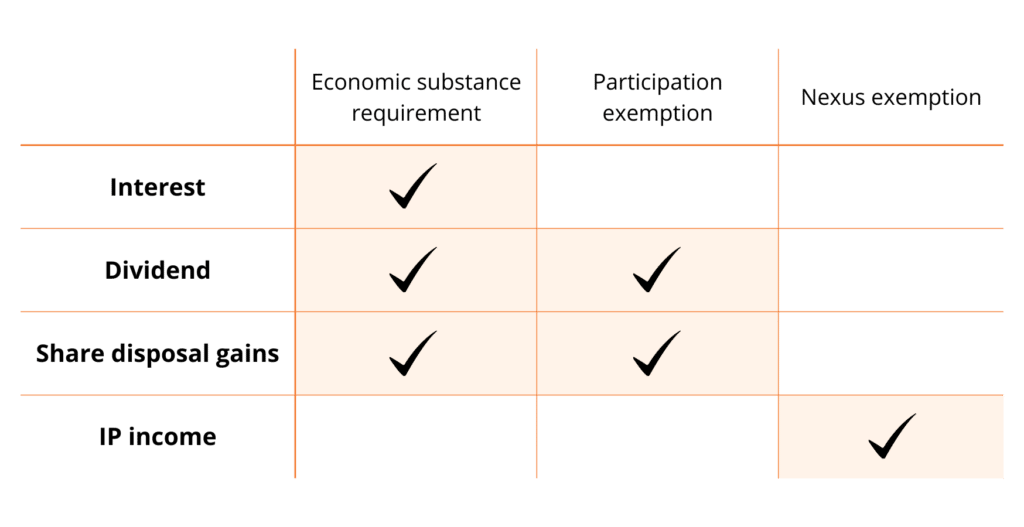

在FSIE制度下,如果符合经济实质要求、参与豁免或关联豁免的条件,四类来自海外的被动收入可以被排除在FSIE制度下的香港利得税之外,这些条件概述如下:

经济实质要求适用于利息、股息和股份处置收益,而参与豁免仅适用于后两者。

关于外国来源的知识产权收入,只有关联豁免可用。

经济实质要求

如果所涵盖纳税人在香港有足够的经济实质,股息、利息和股份处置收益(即非知识产权收入)将无需缴纳香港利得税。

纯股权持有实体的经济实质要求有所降低。 具体而言,他们只需要满足香港所有适用的注册和申报要求,并拥有足够的人力资源和场所来在香港进行“特定经济活动”(即持有和管理其他实体的股权)。

至于非纯股权持有实体,它们在香港须遵守更多的经济实质要求,例如雇用足够数量且具备必要资格的雇员,以及为在香港开展特定经济活动(即就收购、持有或处置的资产作出必要的战略决策,以及管理和承担该等资产的主要风险)所需的营运开支。

税务局并未就确定是否符合经济实质要求而订明最低门槛。 每个案件都将根据其自身的事实和情况进行审理。

允许外包经济活动以满足经济实质要求。 外包可以通过外部供应商或集团实体(例如子公司)完成。 无论哪种情况,所涵盖纳税人都必须对外包活动进行充分监督并保留适当的文件。

最后,值得注意的是,从事证券投资等投资活动的公司,如果符合经济实质要求,也可以免税,不受FSIE制度的约束。

参与豁免

除经济实质要求外,如果符合参与豁免的条件,外国来源的股息和股份处置收益(不包括利息)可以在FSIE制度下免缴香港利得税,具体如下:

- 所涵盖纳税人为香港居民或在香港设有常设机构的非香港居民;及

- 在外国来源的股息或股份处置收益产生之前,所涵盖纳税人已连续持有有关被投资实体至少5%的股份或股权,为期不少于12个月

值得注意的是,参与豁免受某些反滥用规则的约束,例如受税收条件、反混合不匹配规则和主要目的规则的约束。

联结豁免

关联方法可以免除公司对来自知识产权的离岸被动收入的知识产权税。 但是,该豁免仅适用于来自符合条件的知识产权资产的收入,这些资产仅限于符合条件的专利或软件中存在的合格版权。 因此,与营销相关的知识产权资产,例如商标,不属于符合条件的知识产权资产,因此从中获得的收入无权免税。

从符合条件的知识产权资产中获得的免税知识产权收入的金额受一个公式的约束,该公式参考了符合条件的知识产权资产中产生的符合条件的研发支出金额占总支出的部分。

相关的研发活动需要(1)由所涵盖纳税人自己在香港境内或境外进行,或(2)由居住在香港的关联方在香港进行,或(3)由外包的非关联方在香港或境外进行。

事先裁定和FSIE

为了 (a)预先知晓是否可以达到经济实质要求和/或该收入在FSIE制度下是否需要缴纳香港利得税,以及 (b)减轻合规负担,纳税人可以向税务局申请事先裁定。

事先裁定的有效期最长为五年的课税。 此外,该裁定具有法律约束力。

申请可以以个人或团体为基础提出,即(1)针对该跨国企业实体本身,或(2)针对其本身和同一跨国企业实体在香港的其他实体。

团体申请的条件是:

- 根据单一服务协议,申请人和其他跨国企业实体的特定经济活动外包给一个实体;

- 申请人或其代表已获得其他跨国企业实体对集体申请的书面同意(必须应要求提供给专员);以及

- 服务协议的副本应与申请一起提交。

什么时候申请?

您可以随时申请事先裁定。 税务局处理申请通常需要大约21个工作日。

如果获得税务局的肯定裁定,纳税人可以享受FSIE下的利得税豁免,这是极有利的情况。 否则,纳税人可以在税务律师的建议下探索税收筹划的可能性,例如业务重组,以期尽早保持/获得税收效率。

HKWJ Tax Law 如何提供帮助

FSIE制度会影响贵公司对被动收入的纳税义务吗? 您是否应该采取任何行动,例如加强您在香港的经济实质? 它会有助于修改您当前的业务和投资结构吗?

HKWJ Tax Law & Partners经验丰富的税务律师将在此回答您的问题,提供量身定制的税务建议,并帮助最大限度地减少税收改革的影响。

我们提供一系列服务,包括申请就符合经济实质要求和/或FSIE制度下的收入应纳税性事先作出裁定,全面评估FSIE制度对贵公司的影响,以及维持税收效率的专家建议。 我们始终建议您提前进行税收健康检查,以了解税收状况,最大限度地减少税收风险并维护公司的财务状况。

信赖我们的专业知识和专业精神,确保贵公司未来成功。 立即联系我们,通过下面的表格安排咨询。