香港在2022年提出了新的外國來源收入豁免(FSIE)制度。 這項新制度已從2023年1月1日起生效,沒有任何例外安排。

可以看出,香港的稅制一直採用國際標準,例如經合組織關於被動收入(即股息、利息、特許權使用費和資本收益)徵稅的規範。

當歐盟於2021年10月將香港列入“非合作稅務管轄區灰色名單”時,由於擔心香港領土來源製度下某些外國被動收入的雙重非稅化,這一點尤為必要。

哪些實體屬於FSIE制度管轄?

在香港從事貿易、專業或業務的跨國企業實體團體(即跨國企業實體)的成員,除非他們能夠滿足豁免條件,否則受新的FSIE制度(“所涵蓋納稅人”)的約束。

這意味著FSIE制度不適用於:

- 沒有離岸業務的獨立本地企業

- 屬於純本地團體的公司(不包括海外組成實體)

- 個人納稅人

此外,受監管的金融實體和受益於香港現有優惠稅收制度的跨國企業實體通常不受新的FSIE法規的影響,前提是可以滿足某些條件。

FSIE包含哪些內容?

現行的地域來源製度將繼續適用於香港。

儘管如此,在FSIE制度下, 所涵蓋納稅人在香港收到的以下四種來自境外的被動收入(“所涵蓋收入”)被視為來自香港,除非能夠滿足豁免條件, 否則在兩級利得稅稅率制度下應按15%/ 16.5%的標準稅率或7.5%/ 8.25%的降低稅率繳納香港利得稅:

- 分紅

- 利息

- 股票處置收益

- 來自知識產權的收入,例如特許權使用費

當外國來源的被動收入符合以下條件時,該收入將被視為在香港收到的收入:

- 匯入、傳輸或帶入香港;或

- 用於償還因在香港經營的行業、專業或業務而產生的任何債務;或

- 用於購買動產,然後將該財產帶入香港。

FSIE受特定的反避稅規則的約束。

豁免條件

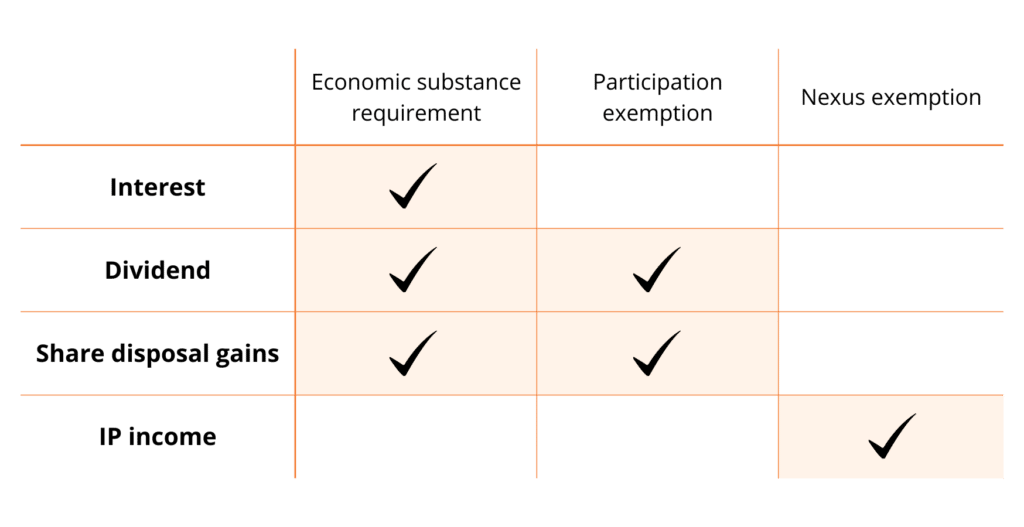

在FSIE制度下,如果符合經濟實質要求、參與豁免或關聯豁免的條件,四類來自海外的被動收入可以被排除在FSIE制度下的香港利得稅之外,這些條件概述如下:

經濟實質要求適用於利息、股息和股份處置收益,而參與豁免僅適用於後兩者。

關於外國來源的知識產權收入,只有關聯豁免可用。

經濟實質要求

如果所涵蓋納稅人在香港有足夠的經濟實質,股息、利息和股份處置收益(即非知識產權收入)將無需繳納香港利得稅。

純股權持有實體的經濟實質要求有所降低。 具體而言,他們只需要滿足香港所有適用的註冊和申報要求,並擁有足夠的人力資源和場所來在香港進行“特定經濟活動”(即持有和管理其他實體的股權)。

至於非純股權持有實體,它們在香港須遵守更多的經濟實質要求,例如僱用足夠數量且具備必要資格的僱員,以及為在香港開展特定經濟活動(即就收購、持有或處置的資產作出必要的戰略決策,以及管理和承擔該等資產的主要風險)所需的營運開支。

稅務局並未就確定是否符合經濟實質要求而訂明最低門檻。 每個案件都將根據其自身的事實和情況進行審理。

允許外包經濟活動以滿足經濟實質要求。 外包可以通過外部供應商或集團實體(例如子公司)完成。 無論哪種情況,所涵蓋納稅人都必須對外包活動進行充分監督並保留適當的文件。.

最後,值得注意的是,從事證券投資等投資活動的公司,如果符合經濟實質要求,也可以免稅,不受FSIE制度的約束。

參與豁免

除經濟實質要求外,如果符合參與豁免的條件,外國來源的股息和股份處置收益(不包括利息)可以在FSIE制度下免繳香港利得稅,具體如下:

- 所涵蓋納稅人為香港居民或在香港設有常設機構的非香港居民;及

- 在外國來源的股息或股份處置收益產生之前,所涵蓋納稅人已連續持有有關被投資實體至少5%的股份或股權,為期不少於12個月

值得注意的是,參與豁免受某些反濫用規則的約束,例如受稅收條件、反混合不匹配規則和主要目的規則的約束。

聯結豁免

關聯方法可以免除公司對來自知識產權的離岸被動收入的知識產權稅。 但是,該豁免僅適用於來自符合條件的知識產權資產的收入,這些資產僅限於符合條件的專利或軟件中存在的合格版權。 因此,與營銷相關的知識產權資產,例如商標,不屬於符合條件的知識產權資產,因此從中獲得的收入無權免稅。

從符合條件的知識產權資產中獲得的免稅知識產權收入的金額受一個公式的約束,該公式參考了符合條件的知識產權資產中產生的符合條件的研發支出金額佔總支出的部分。

相關的研發活動需要(1)由所涵蓋納稅人自己在香港境內或境外進行,或(2)由居住在香港的關聯方在香港進行,或(3)由外包的非關聯方在香港或境外進行。

事先裁定和FSIE

為了 (a)預先知曉是否可以達到經濟實質要求和/或該收入在FSIE制度下是否需要繳納香港利得稅,以及 (b)減輕合規負擔,納稅人可以向稅務局申請事先裁定。

事先裁定的有效期最長為五年的課稅。 此外,該裁定具有法律約束力。

申請可以以個人或團體為基礎提出,即(1)針對該跨國企業實體本身,或(2)針對其本身和同一跨國企業實體在香港的其他實體。

團體申請的條件是:

- 根據單一服務協議,申請人和其他跨國企業實體的特定經濟活動外包給一個實體;

- 申請人或其代表已獲得其他跨國企業實體對集體申請的書面同意(必須應要求提供給專員);以及

- 服務協議的副本應與申請一起提交。

什麼時候申請?

您可以隨時申請事先裁定。 稅務局處理申請通常需要大約21個工作日。

如果獲得稅務局的肯定裁定,納稅人可以享受FSIE下的利得稅豁免,這是極有利的情況。 否則,納稅人可以在稅務律師的建議下探索稅收籌劃的可能性,例如業務重組,以期儘早保持/獲得稅收效率。

HKWJ Tax Law 如何提供幫助

FSIE制度會影響貴公司對被動收入的納稅義務嗎? 這項新制度已從2023年1月1日起生效, 沒有任何例外安排。

HKWJ Tax Law & Partners經驗豐富的稅務律師將在此回答您的問題,提供量身定制的稅務建議,並幫助最大限度地減少稅收改革的影響。

我們提供一系列服務,包括申請就符合經濟實質要求和/或FSIE制度下的收入應納稅性事先作出裁定,全面評估FSIE制度對貴公司的影響,以及維持稅收效率的專家建議。 我們始終建議您提前進行稅收健康檢查,以了解稅收狀況,最大限度地減少稅收風險並維護公司的財務狀況。

信賴我們的專業知識和專業精神,確保貴公司未來成功。 立即聯繫我們,通過下面的表格安排諮詢。